TraFinG: Welche neuen Pflichten sind zu beachten?

TraFinG: Welche neuen Pflichten sind zu beachten? Mit dem Transparenz-Finanzinformationsgesetz Geldwäsche – TraFinG Gw erfolgen umfassende Änderungen, insbesondere im Geldwäschegesetz. Mit dem TraFinG Gw wird das jetzige Transparenzregister von einem sog. Auffangregister zu einem Vollregister umgebaut. Folgende 9 Änderungen und Klarstellungen sind mit dem TraFinG zu beachten:

- Vom Auffangregister zum Vollregister

- Klarstellung zur Identifizierung und Überprüfung

- Klarstellungen zur nationalen Risikoanalyse

- Klarstellungen für den Immobilienmakler

- Klarstellungen zum Gruppen-Geldwäschebeauftragten

- Aufhebung der Ausnahmeregelung zum organisierten Markt § 2 Abs. 11 WpHG

- Klarstellung zum fiktiven wirtschaftlich Berechtigten

- Herausgabe der Eigentums- und Kontrollstruktur §23a GwG neu

- Aussetzung der Pflicht zur Abgabe von Unstimmigkeitsmeldungen: Neue Waiver Regelung des TraFinG

TraFinG: Welche neuen Pflichten sind zu beachten?

Nach der EU-Geldwäscherichtlinie sind die Transparenzregister der EU-Mitgliedstaaten bis zum 10. März 2021 miteinander zu vernetzen. Voraussetzung der Vernetzung ist das Vorhandensein strukturierter Datensätze zu den wirtschaftlich Berechtigten bei den Transparenzregistern der EU-Mitgliedstaaten in einem einheitlichen Datenformat.

Mit dem Transparenzregister in seiner aktuellen Form kann dies nur eingeschränkt dargestellt werden. Das deutsche Transparenzregister ist bisher als sog. Auffangregister ausgestaltet, indem es für die im Handel-, Genossenschafts- oder Partnerschaftsregister eingetragenen Gesellschaften grundsätzlich auf diese Register verweist und nur andere Rechtseinheiten (z. B. Stiftungen) „auffängt“.

Für den Großteil der deutschen Gesellschaften sind daher im Transparenzregister keine strukturierten Datensätze vorhanden. Die Ausgestaltung des Transparenzregisters bedarf insoweit einer Optimierung.

Ziel des TraFinG Gw – TraFinG: Welche neuen Pflichten sind zu beachten?

Ziel der EU-Finanzinformationsrichtlinie ist die Nutzbarmachung von Bankkonten- und Finanzinformationen, also der bei der Zentralstelle für Finanztransaktionsuntersuchungen infolge der operativen und strategischen Analyse vorliegenden Informationen, für Zwecke der Verhinderung und Verfolgung schwerer Straftaten.

Die Richtlinie sieht hierfür vor, dass aus dem Kreise der Strafverfolgungs- und Polizeibehörden jeweils Behörden für den Zugang zum Kontenabrufverfahren und für den Zugang zum Informationsaustausch mit der Zentralstelle für Finanztransaktionsuntersuchungen benannt werden, wobei für den Kontenregisterzugang mindestens die nationalen Vermögensabschöpfungsstellen (in Deutschland BKA und BfJ) zu benennen sind.

Des Weiteren sieht die Richtlinie vor, dass über diese benannten Behörden ein verbesserter EU-weiter Austausch von Kontenregister- und Finanzinformationen namentlich mit Europol erfolgen soll.

In Deutschland bestehen bereits seit langem umfassende Zugangsrechte zum Kontenabrufverfahren und zu Finanzinformationen für Polizei- und Strafverfolgungsbehörden.

Der Gesetzentwurf sieht daher vor, dass zur Ermöglichung der europäischen Vernetzung und zur Verbesserung seiner praktischen wie digitalen Nutzbarkeit das Transparenzregister von einem Auffangregister auf ein Vollregister umgestellt wird.

TraFinG führt zu 9 wesentlichen Änderungen

Folgende neue Pflichten entstehen mit dem TraFinG Gw

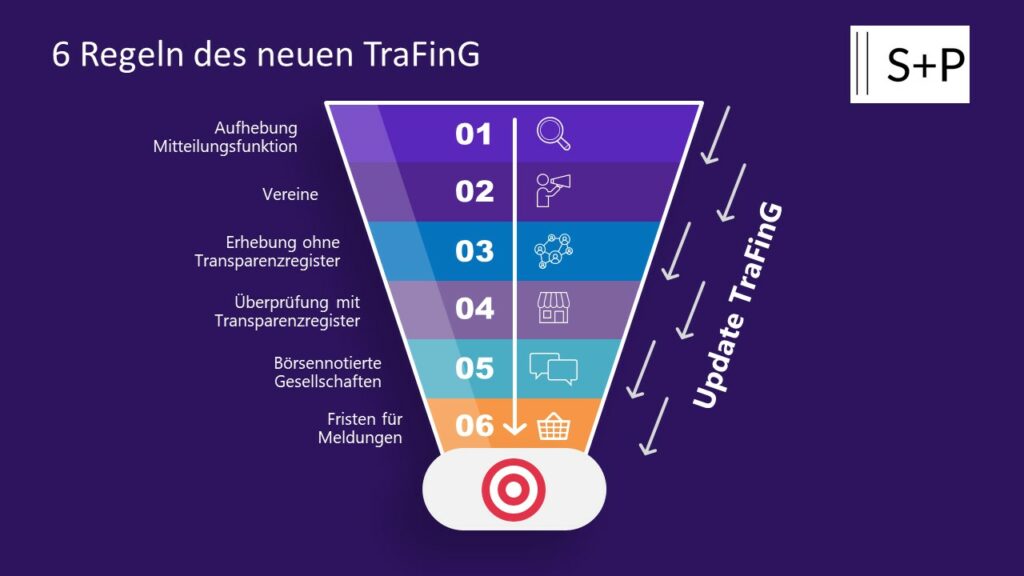

- Hierzu wird die Mitteilungsfiktion aufgehoben, nach der bislang diejenigen Rechteinheiten, deren Eigentums- und Kontrollstruktur und damit deren wirtschaftlich Berechtigter aus anderen Registern (insbesondere Handelsregister, aber auch Genossenschafts- und Vereinsregister) ermittelbar ist, die Pflicht zur Mitteilung des wirtschaftlich Berechtigten zur Eintragung ins Transparenzregister als erfüllt gilt.

- Alle Rechtseinheiten sind fortan verpflichtet, ihren wirtschaftlich Berechtigten nicht nur zu ermitteln, sondern dem Transparenzregister positiv zur Eintragung mitzuteilen.

- Die Verantwortlichkeit für die Richtigkeit und Aktualität der Daten liegt fortan klar abgrenzbar bei den Rechtseinheiten. Sie wird durch die Überwachung und ordnungswidrigkeitenrechtliche Sanktionierung bei Verletzung der Mitteilungspflicht durch das Bundesverwaltungsamt flankiert.

- Das Transparenzregister wird damit künftig als Vollregister einen quantitativ umfassenden und qualitativ hochwertigen Datenbestand zu den wirtschaftlich Berechtigten aller transparenzpflichtigen Einheiten enthalten. Die europäische Vernetzung wird damit ermöglicht und der Nutzwert für die Einsichtnehmenden optimiert.

Vom Auffangregister zum Vollregister

Das Transparenzregister wird damit künftig als Vollregister nicht nur einen quantitativ umfassenden Datenbestand zu den wirtschaftlich Berechtigten aller transparenzpflichtigen Einheiten enthalten. Dieser Datenbestand wird aufgrund der mit der Vollregisterlösung geschaffenen umfassenden und schnellen Einsehbarkeit, verbunden mit den Überwachungsmechanismen durch Unstimmigkeitsmeldungen und Sanktionierung durch das Bundesverwaltungsamt, insgesamt auch qualitativ hochwertig sein.

Diese Daten können in strukturierter Form bereitgestellt und von Verpflichteten im Rahmen der Kundenidentifizierung unmittelbar – über eine ebenfalls im Zuge dieses Gesetzes zu schaffende elektronische Schnittstelle – ausgelesen werden.

Im Ergebnis kann daher für Verpflichtete die Sorgfaltspflicht zur Identifizierung der wirtschaftlich Berechtigten einer Rechtseinheit fortan im Regelfall als erfüllt gelten, wenn vom Kunden Angaben zum wirtschaftlich Berechtigten erhoben wurden und die Überprüfung dieser Angaben durch Einsicht ins Transparenzregister eine Übereinstimmung ergeben hat.

Änderungen im Geldwäschegesetz – TraFinG: Welche neuen Pflichten sind zu beachten?

Folgende wichtige Änderungen erfolgen im Geldwäschegesetz:

Klarstellung zur Identifizierung und Überprüfung

- 1 wird wie folgt geändert:

- a) Absatz 3 wird wie folgt gefasst:

„(3) Identifizierung im Sinne dieses Gesetzes besteht aus

- dem Erheben von Angaben zum Zwecke der Identifizierung und

- der Überprüfung dieser Angaben zum Zwecke der Identifizierung.“

Es handelt sich bei dieser Einfügung um eine redaktionelle Folgeanpassung zu den Änderungen in den §§ 11 und 12 GwG, die der deutlicheren Trennung der beiden Teilvorgänge der Identifizierung – nämlich Erhebung von Angaben und Überprüfung von Angaben – auch in Bezug auf die Identifizierung der wirtschaftlich Berechtigten dienen.

Die Änderungen der §§ 11 und 12 dienen im Wesentlichen der Klarstellung, dass der Vorgang der Identifizierung jeweils aus den beiden Teilakten der Erhebung von Angaben und der Überprüfung von Angaben besteht. Die beiden Vorgänge sollen auch gesetzestechnisch klarer getrennt werden, wobei die Erhebung von Angaben nur in § 11, die Überprüfung von Angaben nur in § 12 geregelt werden soll. Die Vorschrift des § 11 enthält, wie auch bisher, Regelungen betreffend den Gesamtvorgang der Identifizierung (Absätze 1 bis 3 sowie 6 und 7) als auch Regelungen betreffend nur den ersten Teilvorgang (Absätze 4 und 5). Die Anpassung der Überschrift des § 11 soll im Dienste der Klarheit nun auf diesen doppelten Regelungsinhalt der Vorschrift hinweisen.

Klarstellungen zur nationalen Risikoanalyse

㤠3a

Risikobasierter Ansatz, nationale Risikoanalyse

(1) Die Verhinderung und Bekämpfung von Geldwäsche und Terrorismusfinanzierung nach den Anforderungen dieses Gesetzes folgt einem risikobasierten Ansatz. Die spezielleren Regelungen der nachfolgenden Abschnitte dieses Gesetzes bleiben hiervon unberührt.

(2) Die für die Verhinderung und Bekämpfung von Geldwäsche und Terrorismusfinanzierung zuständigen Behörden wirken unter Einbindung der Verpflichteten an der unter Federführung des Bundesministeriums der Finanzen erstellten nationalen Risikoanalyse mit. Die Verpflichteten nach diesem Gesetz werden bei Erstellung der nationalen Risikoanalyse eingebunden und über die Ergebnisse unterrichtet.

Die nationale Risikoanalyse berücksichtigt die Risikobewertung der Europäischen Kommission nach Artikel 6 der Richtlinie (EU) 2015/843 und wird regelmäßig aktualisiert. Nach Bedarf werden spezifische sektorale Risikoanalysen erstellt.“

Klarstellungen für den Immobilienmakler

In § 4 Absatz 4 Nummer 2 wird das Wort „Miete“ durch das Wort „Nettokaltmiete“ ersetzt.

Absatz 2 wird wie folgt gefasst:

„(2) Abweichend von Absatz 1 haben Verpflichtete nach § 2 Absatz 1 Nummer 14 die Vertragsparteien des vermittelten Rechtsgeschäftes, gegebenenfalls für diese auftretende Personen und den wirtschaftlich Berechtigten zu identifizieren, sobald ein ernsthaftes Interesse der Vertragsparteien an der Durchführung des vermittelten Rechtsgeschäftes besteht und die Vertragsparteien hinreichend bestimmt sind.

Sind für beide Vertragsparteien des vermittelten Rechtsgeschäftes Verpflichtete nach § 2 Absatz 1 Nummer 14 tätig, so muss jeder Verpflichtete nur die Vertragsparteien identifizieren, für die er handelt.“

Klarstellungen zum Gruppen-Geldwäschebeauftragten

- 9 wird wie folgt geändert:

- a) Dem Absatz 1 wird folgender Satz angefügt:

„Für die Bestellung eines Geldwäschebeauftragten nach Satz 2 Nummer 2 gelten

die Regelungen des § 7 Absatz 4 bis 7 entsprechend.“

Aufhebung der Ausnahmeregelung zum organisierten Markt § 2 Abs. 11 WpHG

Die bisherige Ausnahme der an einem organisierten Markt im Sinne des § 2 Absatz 11 des Wertpapierhandelsgesetzes notierten Gesellschaften (im Weiteren: „börsennotierte Gesellschaften“) von der Anwendung des Absatzes 2 wird aufgehoben. Sie hat bisher bewirkt, dass wirtschaftlich Berechtigte bei börsennotierten Gesellschaften nur nach der allgemeinen Regelung des Absatzes 1 zu bestimmen waren, so dass im Einzelfall unter Berücksichtigung sämtlicher Verhältnisse zu untersuchen war, ob die Gesellschaft „letztlich im Eigentum oder der Kontrolle einer natürlichen Person“ steht.

Die Anwendbarerklärung des Absatzes 2 schafft hier mehr Rechtsklarheit und Rechtssicherheit für alle Rechtsanwender. Die Ermittlung des wirtschaftlich Berechtigten wird durch die unwiderlegliche Vermutung nach Satz 1 mit ihren zahlenmäßig fixierten Grenzen sowie die – hilfsweise anwendbare – Vermutung eines fiktiven wirtschaftlich Berechtigten nach Satz 5 vereinfacht, beschleunigt und kostengünstiger gemacht.

Die Anwendbarkeit des Absatzes 2, wonach jedenfalls ab einem Anteilsbesitz oder Stimmrechtskontrolle von über 25 % wirtschaftliche Berechtigung anzunehmen ist, schließt es indes nicht aus, dass im Einzelfall eine Person auch dann Kontrolle im Sinne der allgemeinen Definition des Absatzes 1 Nummer 1 ausüben kann, wenn sie einen deutlich geringeren Stimmrechtsanteil kontrolliert; dies kann namentlich bei Gesellschaften mit weitem Streubesitz der Fall sein, wie er insbesondere bei börsennotierten Gesellschaften auftreten kann.

Der bisherige Satz 1 enthielt die Mitteilungsfiktion für die in den genannten Registern geführten Rechtseinheiten. Das Erfordernis für Einsichtnehmende, den wirtschaftlich Berechtigten durch teils komplexe gesellschaftsrechtliche Analysen und unter Umständen mehrstufige Einsichtnahme in verschiedene Register selbst zu ermitteln, steht jedoch nicht nur der europäischen Transparenzregistervernetzung im Weg, sondern erschwert insbesondere die praktische Nutzung des Registers. An die Stelle der Mitteilungsfiktion tritt daher die Mitteilungspflicht für alle Rechtseinheiten.

Der bisherige Satz 2 enthielt die Mitteilungsfiktion für börsennotierte Gesellschaften. Die bisherige Regelung basierte auf der Annahme, dass über die Stimmrechtsmitteilungen nach §§ 33 ff. Wertpapierhandelsgesetz (WpHG) hinreichende Beteiligungstransparenz bei börsennotierten Gesellschaften hergestellt sei. Tatsächlich ist das nicht in einem solchen Maß der Fall, dass der wirtschaftlich Berechtigte einer börsennotierten Gesellschaft unmittelbar oder zumindest mit vertretbarem Aufwand feststellbar ist, denn es fehlt an einer zentralen Evidenzstelle für die jeweilige gesamte Eigentums- und Kontrollstruktur der Gesellschaft.

Nur die wenigsten börsennotierten Gesellschaften gehen über die Veröffentlichungspflicht nach § 40 WpHG dergestalt hinaus, dass sie öffentlich bekannt machen, wie sich ihre jeweiligen aktuellen Beteiligungsverhältnisse insgesamt darstellen. Verpflichtete müssen daher in den meisten Fällen zur Ermittlung aller eventuellen wirtschaftlich Berechtigten einer börsennotierten Gesellschaft eine historische Kette von Beteiligungsmitteilungen auswerten.

Die Prüfung erschwert sich im Falle einer Notierung an einer nicht-EU-ausländischen Börse; hier ist zunächst festzustellen, ob die dort geltenden Transparenzanforderungen denjenigen des Gemeinschaftsrechts entsprechen, was ohne Expertenwissen auf dem Gebiet sowohl des europäischen als auch des betreffenden ausländischen Kapitalmarktrechts kaum möglich ist.

Mit ungleich geringerem gesamtwirtschaftlichem Aufwand ist eine Mitteilung durch die börsennotierte Gesellschaft an das Transparenzregister verbunden, zumal auch börsennotierte Gesellschaften bereits der Pflicht zur Ermittlung ihres wirtschaftlich Berechtigten nach § 20 Absatz 1 Satz 1 unterliegen und entsprechende Angaben daher schon vorhanden sein müssen. Die Mitteilungsfiktion des Satzes 2 wird daher aufgehoben.

Die Streichung der Sätze 3 und 4 ergibt sich ebenfalls aus der Umstellung des Transparenzregisters auf ein Vollregister.

Klarstellung zum fiktiven wirtschaftlich Berechtigten – TraFinG: Welche neuen Pflichten sind zu beachten?

Es handelt sich um eine Klarstellung, dass als fiktive wirtschaftlich Berechtigte alle Organpersonen gelten, wenn das Vertretungsorgan mehrgliedrig ist bzw. alle geschäftsführungsbefugten Gesellschafter einer Personengesellschaft sowie, im Falle einer Partnerschaftsgesellschaft, alle Partner einer Partnerschaftsgesellschaft.

Dabei hat die Tatbestandsalternative des geschäftsführenden Gesellschafters bzw. des Partners nach PartGG wegen des regelmäßigen Zusammenfallens von Geschäftsführungs- und Vertretungsbefugnis in Personengesellschaften nur dann einen selbständigen Anwendungsbereich, wenn diese Personen ausnahmsweise von der organschaftlichen Vertretung ausgeschlossen sind.

Herausgabe der Eigentums- und Kontrollstruktur §23a GwG neu

Folgender Satz wird angefügt:

„Im Fall des Satzes 1 Nummer 1 übermittelt die registerführende Stelle neben den Angaben nach § 19 Absatz 1 Eigentums- und Kontrollstrukturübersichten nach § 23a Absatz 3a, falls und soweit diese aufgrund einer zuvor abgeschlossenen Unstimmigkeitsmeldung vorhanden sind.“

Der angefügte neue Satz 3 regelt die Herausgabe der Eigentums- und Kontrollstrukturübersichten, welche die registerführende Stelle auf Grundlage des neu geschaffenen § 23a Absatz 3a erstellt.

Die Eigentums- und Kontrollstrukturübersichten ermöglichen es den Einsichtnehmenden, die Eigentums- und Kontrollstruktur der betroffenen Vereinigung nach § 20 oder Rechtsgestaltung nach § 21 zu durchdringen und auf diese Weise die im Transparenzregister eingetragenen wirtschaftlich Berechtigten besser nachzuvollziehen. Durch die Übermittlung der

Eigentums- und Kontrollstrukturübersichten können daher nicht notwendige Unstimmigkeitsmeldungen verhindert werden, was den Aufwand bei den Verpflichteten erheblich reduziert.

Im Hinblick auf die Verhältnismäßigkeit des Eingriffs in das Datenschutzrecht wird die Herausgabe nur an die in Nummer 1 genannten Behörden sowie an Verpflichtete in Erfüllung ihrer geldwäscherechtlichen Sorgfaltspflichten nach Nummer 2 zugelassen.

Aussetzung der Pflicht zur Abgabe von Unstimmigkeitsmeldungen

Die Aussetzung der Pflicht zur Abgabe von Unstimmigkeitsmeldungen wegen Fehlens einer Eintragung während eines Übergangzeitraums bis zum 1. April soll unnötigen Complianceaufwand seitens der Verpflichteten und Verwaltungsaufwand seitens der registerführenden Stelle vermeiden.

Durch die Abschaffung der Mitteilungsfiktion wird das Fehlen von Angaben im Sinne des Absatzes § 23a Absatz 1 Satz 4 übergangsweise gleichsam zum Regelfall; die Unstimmigkeitsmitteilung ist jedoch nicht das richtige Instrument, um in der Breite das Fehlen von Eintragungen zu beheben und Rechtseinheiten zur Erfüllung ihrer Mitteilungspflicht anzuhalten. Dies sind vielmehr die Befugnisse der Behörde nach § 56 Absatz 5 Satz 2.