KYC-Pflichten bei Beteiligungen im Private-Equity-Sektor in Deutschland

Know Your Customer (KYC)-Pflichten sind ein integraler Bestandteil der regulatorischen Anforderungen im Private-Equity-Sektor, insbesondere bei Beteiligungen an Unternehmen. Diese Vorschriften dienen der Prävention von Geldwäsche und Terrorismusfinanzierung und stellen sicher, dass Private-Equity-Firmen ihre Beteiligungen und die beteiligten Parteien genau kennen.

Die Joint Money Laundering Steering Group (JMLSG) bietet umfassende Auslegungshilfen zu den KYC-Pflichten im Private Equity Sektor. Als privates Gremium setzt sie sich aus führenden britischen Branchenverbänden der Finanzdienstleistungsbranche zusammen.

Dieser Artikel beleuchtet die verschiedenen Aspekte der KYC-Pflichten im Zusammenhang mit Beteiligungen im deutschen Private-Equity-Sektor, einschließlich der rechtlichen Grundlagen, der praktischen Umsetzung und der Herausforderungen.

Rechtliche Grundlagen

In Deutschland basieren die KYC-Pflichten auf der EU-Geldwäscherichtlinie (AMLD), die durch das Geldwäschegesetz (GwG) umgesetzt wird. Diese Richtlinien verlangen von Finanzinstituten, einschließlich Private-Equity-Firmen, dass sie umfassende Maßnahmen zur Identifizierung und Überprüfung ihrer Kunden und der beteiligten Parteien ergreifen.

Diese Pflichten erstrecken sich auf alle Beteiligten, die direkt oder indirekt mit den Investitionen verbunden sind, und sind darauf ausgelegt, die Integrität des Finanzsystems zu schützen.

„Private-Equity-Firmen müssen die Identität aller Investoren und wirtschaftlich Berechtigten überprüfen. Dies beinhaltet die Erhebung und Verifizierung von Informationen wie Name, Geburtsdatum, Adresse und Identitätsdokumente.“

Wer ist der Kunde für AML Zwecke?

Abschnitt 13.21 der JMLSG Leitlinien zum Private Equity definiert den Begriff des „Kunden“ für AML-Zwecke (Anti-Money Laundering). Ein „Kunde“ im Kontext eines Private-Equity-Fonds ist jede Partei, mit der der Fonds gelegentlich Geschäfte abschließt oder eine Geschäftsbeziehung aufbaut.

Dies umfasst nicht nur die direkten Investoren des Fonds, sondern auch andere beteiligte Parteien wie Co-Investoren, Käufer und Verkäufer von Portfoliounternehmen.

Obwohl diese Parteien im regulatorischen Sinne oft nicht als „Kunden“ betrachtet werden, müssen sie dennoch umfassend identifiziert und überprüft werden, um den AML-Vorschriften gerecht zu werden.

Die Private-Equity-Firma muss sicherstellen, dass alle Kunden gründlich verifiziert werden, um das Risiko von Geldwäsche und Terrorismusfinanzierung zu minimieren.

Identifizierung der Beteiligten

Die Identifizierung der Beteiligten ist der erste Schritt im KYC-Prozess. Private-Equity-Firmen müssen die Identität aller Parteien, die an einer Transaktion beteiligt sind, überprüfen. Dies umfasst

- sowohl die Unternehmen, in die investiert wird,

- als auch die wirtschaftlich Berechtigten.

Die erforderlichen Informationen umfassen Name, Geburtsdatum, Adresse und Identitätsdokumente. Bei institutionellen Beteiligten sind zusätzliche Informationen erforderlich, wie die Struktur des Unternehmens, die Identität der Geschäftsführung und die Quelle der investierten Mittel.

Für natürliche Personen, die als wirtschaftlich Berechtigte gelten, müssen Private-Equity-Firmen angemessene Maßnahmen ergreifen, um deren Identität zu verifizieren. Dies ist besonders wichtig, wenn die Beteiligung über komplexe Strukturen erfolgt oder wenn die Beteiligten aus Hochrisiko-Jurisdiktionen stammen. Der risikobasierte Ansatz ist hier entscheidend, um den unterschiedlichen Risikoprofilen der Beteiligten gerecht zu werden.

„Die Aufnahme von Investoren in einen Private-Equity-Fonds ist ein relativ langwieriger Prozess, bei dem die Private-Equity-Firma und ein potenzieller Investor ein erhebliches Maß an Due-Diligence-Prüfungen durchführen.“

Quelle: Private equity, Abschnitt 13.10

KYC-Pflichten bei Private-Equity-Fonds

Abschnitt 13.3 der JMLSG Leitlinien zum Private Equity befasst sich mit der Struktur und den Pflichten von Private-Equity-Fonds und deren Investoren.

- In der Regel investieren Anleger als Kommanditisten in ein Private-Equity-Fondsvehikel, das durch einen Komplementär vertreten wird.

- Der Komplementär beauftragt oft eine Private-Equity-Firma mit der Verwaltung oder Beratung des Fonds.

Diese Struktur bringt mit sich, dass sowohl die Private-Equity-Firma als auch der Komplementär umfangreiche KYC-Due-Diligence-Prüfungen durchführen müssen. Diese Prüfungen sind notwendig, um die Identität der Investoren zu überprüfen und sicherzustellen, dass keine Geldwäsche oder Terrorismusfinanzierung stattfindet.

Die Verantwortung für die Einhaltung der AML (Anti-Money Laundering)-Vorschriften liegt somit sowohl beim Fonds als auch bei der Private-Equity-Firma, die die Verwaltung übernimmt .

Risikobewertung und -management bei Beteiligungen

Nach der Identifizierung und Verifizierung der Beteiligten müssen Private-Equity-Firmen eine Risikobewertung durchführen. Diese Bewertung hilft, das Geldwäscherisiko jeder Beteiligung und jeder Transaktion zu bestimmen. Faktoren wie die Herkunft der Mittel, das Geschäftsmodell des Unternehmens und geografische Risiken spielen dabei eine wichtige Rolle.

Die Ergebnisse der Risikobewertung bestimmen den Umfang und die Intensität der weiteren Due-Diligence-Maßnahmen. Bei Beteiligungen mit hohem Risiko sind intensivere und häufigere Überprüfungen erforderlich, während bei Beteiligungen mit geringem Risiko vereinfachte Maßnahmen ausreichen können.

Die kontinuierliche Überwachung und Aktualisierung der Risikobewertung sind entscheidend, um auf Änderungen im Risikoprofil schnell reagieren zu können.

„Private-Equity-Firmen sind verpflichtet, die Geldwäsche- und Terrorismusfinanzierungsrisiken in Bezug auf Kundentypen, Länder oder geografische Gebiete sowie bestimmte Produkte, Dienstleistungen, Transaktionen oder Lieferkanäle zu bewerten.“

Quelle: Private equity, Abschnitt 13.5

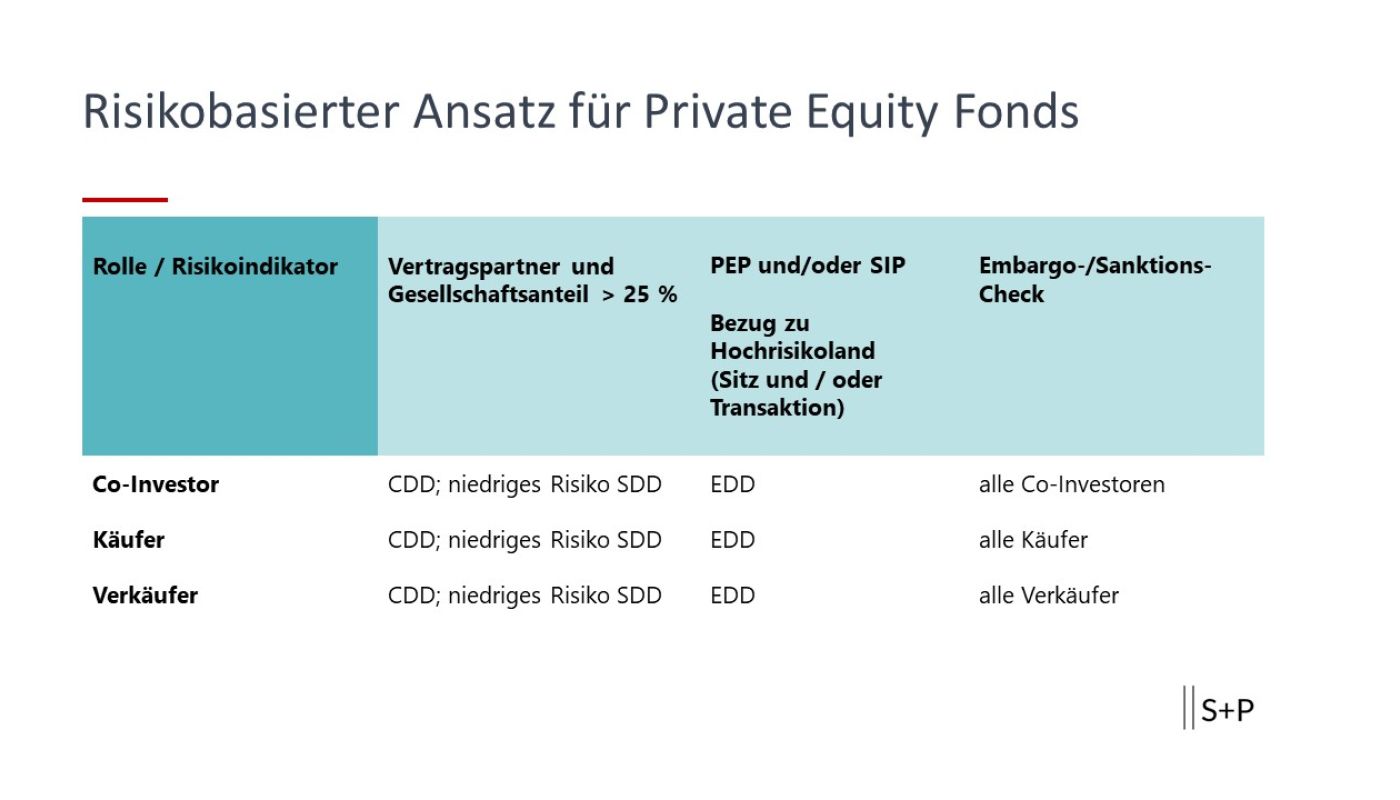

Risikobasierter Ansatz für Private Equity Fonds

Gesellschaftsanteil > 25 % (CDD):

- Co-Investor: Wenn ein Co-Investor mehr als 25 % der Gesellschaftsanteile besitzt, ist eine Kundenidentifizierung und -prüfung (CDD) erforderlich.

- Käufer: Wenn ein Käufer mehr als 25 % der Gesellschaftsanteile erwirbt, ist eine CDD erforderlich.

- Verkäufer: Wenn ein Verkäufer mehr als 25 % der Gesellschaftsanteile veräußert, ist eine CDD erforderlich.

Sofern ein niedriges Risiko für Geldwäsche und Terrorismusfinanzierung festgestellt wird, kann auch die Anwendung von SDD erfolgen.

PEP und/oder SIP (EDD):

- Co-Investor: Bei politisch exponierten Personen oder Personen mit adverse Media sind erweiterte Sorgfaltspflichten (EDD) anzuwenden.

- Käufer: Bei PEP oder SIP ist eine EDD erforderlich.

- Verkäufer: Bei PEP oder SIP ist eine EDD erforderlich.

Embargo-/Sanktions-Check:

- Co-Investor: Ein Embargo- und Sanktions-Check ist für alle Co-Investoren notwendig.

- Käufer: Ein Embargo- und Sanktions-Check ist für alle Käufer notwendig.

- Verkäufer: Ein Embargo- und Sanktions-Check ist für alle Verkäufer notwendig.

Due-Diligence-Maßnahmen bei Beteiligungen

Die KYC-Due-Diligence umfasst verschiedene Maßnahmen, um sicherzustellen, dass die Identität der Beteiligten und die Quelle der investierten Mittel legitim sind. Zu diesen Maßnahmen gehören:

-

Erfassung und Überprüfung von Dokumenten: Private-Equity-Firmen müssen Kopien aller relevanten Dokumente aufbewahren, die zur Identifizierung und Verifizierung der Beteiligten verwendet wurden. Dazu gehören Reisepässe, Handelsregisterauszüge und Gründungsdokumente von Unternehmen.

-

Kontinuierliche Überwachung: Es reicht nicht aus, die KYC-Prüfungen nur einmalig durchzuführen. Private-Equity-Firmen müssen ihre Beteiligungen kontinuierlich überwachen und regelmäßig aktualisieren. Besonders bei hohen Transaktionsvolumina oder ungewöhnlichen Aktivitäten ist eine laufende Überwachung unerlässlich.

-

Erweiterte Due-Diligence (EDD): Bei Beteiligungen oder Transaktionen mit hohem Risiko sind erweiterte Due-Diligence-Maßnahmen erforderlich. Dies kann zusätzliche Überprüfungen der finanziellen und persönlichen Hintergrundinformationen der Beteiligten sowie eine tiefere Analyse der Herkunft der Mittel umfassen.

„Die wirtschaftlichen Eigentümer des Portfoliounternehmens müssen identifiziert werden, und die Private-Equity-Firma muss angemessene Maßnahmen ergreifen, um ihre Identität zu überprüfen.“

Quelle: Private equity, Abschnitt 13.32

Spezifische Herausforderungen bei Beteiligungen

Die Umsetzung der KYC-Pflichten im Zusammenhang mit Beteiligungen im Private-Equity-Sektor ist mit mehreren Herausforderungen verbunden:

-

Komplexe Unternehmensstrukturen: Viele Private-Equity-Transaktionen beinhalten komplexe Unternehmensstrukturen mit mehreren Ebenen von Beteiligungen und Zwischengesellschaften. Die Identifizierung der wirtschaftlich Berechtigten kann daher sehr zeitaufwendig und schwierig sein.

-

Internationalität der Beteiligten: Private-Equity-Fonds ziehen oft Beteiligte aus verschiedenen Ländern an. Die Einhaltung unterschiedlicher regulatorischer Anforderungen und die Verifizierung von Dokumenten aus verschiedenen Jurisdiktionen erfordern umfangreiche Ressourcen und Fachwissen.

-

Datenmanagement und -sicherheit: Die Erfassung, Speicherung und Verwaltung großer Mengen sensibler Daten der Beteiligten stellt hohe Anforderungen an die IT-Systeme und den Datenschutz. Private-Equity-Firmen müssen sicherstellen, dass ihre Datenmanagementsysteme robust und sicher sind, um den regulatorischen Anforderungen gerecht zu werden und das Vertrauen der Beteiligten zu bewahren.

KYC im Investmentzyklus von Beteiligungen

Der KYC-Prozess beginnt nicht nur mit der ersten Identifizierung der Beteiligten, sondern muss während des gesamten Investmentzyklus fortgeführt werden. Dies umfasst:

-

Initiale Überprüfung: Vor der Annahme einer Beteiligung müssen Private-Equity-Firmen die Identität der Beteiligten und die Herkunft der Mittel gründlich überprüfen.

-

Laufende Überwachung: Während der gesamten Haltedauer der Beteiligung ist eine kontinuierliche Überwachung erforderlich. Änderungen in der Eigentümerstruktur oder im Risikoprofil der Beteiligten müssen regelmäßig überprüft und dokumentiert werden.

-

Veräußerung und Rückzahlung: Bei der Veräußerung einer Beteiligung oder der Rückzahlung von Kapital an Beteiligte müssen erneut KYC-Prüfungen durchgeführt werden, um sicherzustellen, dass die Mittel nicht zur Geldwäsche verwendet werden. Dies gilt insbesondere, wenn die Rückzahlungen an Dritte erfolgen sollen.

Praktische Empfehlungen für Private-Equity-Firmen

Um die KYC-Pflichten im Zusammenhang mit Beteiligungen effektiv umzusetzen, sollten Private-Equity-Firmen die folgenden praktischen Empfehlungen berücksichtigen:

-

Implementierung robuster KYC-Prozesse: Die Entwicklung und Implementierung klarer und umfassender KYC-Prozesse sind entscheidend. Dies umfasst die Erstellung detaillierter Richtlinien und Verfahren zur Identifizierung, Verifizierung und Überwachung von Beteiligten.

-

Schulung und Sensibilisierung: Die Schulung der Mitarbeiter in Bezug auf KYC-Anforderungen und die Sensibilisierung für Geldwäsche- und Terrorismusfinanzierungsrisiken sind unerlässlich. Regelmäßige Schulungen helfen sicherzustellen, dass alle Mitarbeiter die Bedeutung der KYC-Pflichten verstehen und in der Lage sind, verdächtige Aktivitäten zu erkennen und zu melden.

-

Einsatz von Technologie: Der Einsatz von Technologie kann die KYC-Prozesse erheblich verbessern. Automatisierte Systeme zur Identitätsprüfung und Risikoanalyse sowie Datenmanagementplattformen helfen, die Effizienz zu steigern und Fehler zu minimieren. Zudem können Technologien wie Blockchain und Künstliche Intelligenz (KI) innovative Lösungen für komplexe KYC-Herausforderungen bieten.

-

Zusammenarbeit mit Partnern: Die Zusammenarbeit mit spezialisierten Dienstleistern und Beratern kann Private-Equity-Firmen dabei unterstützen, die KYC-Pflichten effizient zu erfüllen. Diese Partner können wertvolle Expertise und Ressourcen bereitstellen, insbesondere bei der Verifizierung internationaler Beteiligter und der Einhaltung globaler regulatorischer Anforderungen.

Fazit

Die Einhaltung der KYC-Pflichten bei Beteiligungen ist für Private-Equity-Firmen in Deutschland von entscheidender Bedeutung, um regulatorische Anforderungen zu erfüllen und das Vertrauen der Beteiligten zu sichern.

Trotz der zahlreichen Herausforderungen, die mit der Umsetzung verbunden sind, können durch robuste Prozesse, Schulungen und den Einsatz moderner Technologien wirksame KYC-Programme implementiert werden.

Dies trägt nicht nur zur Prävention von Geldwäsche und Terrorismusfinanzierung bei, sondern stärkt auch die Integrität und das Ansehen des Private-Equity-Sektors insgesamt.