Aufsichtliche Geldwäscheprüfung nach dem IDW PS 527 (04.2024)

Geldwäsche und Terrorismusfinanzierung stellen erhebliche Bedrohungen für die Integrität des Finanzsystems dar. Die aufsichtliche Geldwäscheprüfung, geregelt im IDW Prüfungsstandards PS 527 (04.2024), zielt darauf ab, sicherzustellen, dass Kredit- und Finanzdienstleistungsinstitute adäquate Maßnahmen zur Prävention dieser Risiken implementiert haben. Dieser Artikel gibt einen Überblick über die wesentlichen Aspekte und Anforderungen.

Anwendungsbereich und Zielsetzung

Nach § 2 Abs. 1 GwG sind Kreditinstitute und Finanzdienstleistungsinstitute verpflichtet, die Vorschriften des Geldwäschegesetzes (GwG) zu beachten. Der IDW PS 527 beschreibt die Berufsauffassung, nach der Abschlussprüfer die Einhaltung dieser Vorschriften gemäß § 29 Abs. 2 KWG prüfen sollen. Ziel ist es, die Wirksamkeit der institutsinternen Vorkehrungen zur Verhinderung von Geldwäsche und Terrorismusfinanzierung zu beurteilen und darüber im Prüfungsbericht zu berichten.

Planung und Durchführung der Prüfung

Die Planung der aufsichtlichen Geldwäscheprüfung erfordert eine sorgfältige Berücksichtigung der spezifischen Anforderungen und Risiken des jeweiligen Instituts. Der Abschlussprüfer muss die Prüfung in sachlicher, personeller und zeitlicher Hinsicht so planen, dass sie sachgerecht durchgeführt werden kann. Dies umfasst die Berücksichtigung der Größe des Instituts, des Umfangs der angebotenen Dienstleistungen sowie der Komplexität der Geschäftsprozesse.

Risikobasierte Planung

Die Planung basiert auf einer risikoorientierten Prüfung und Wesentlichkeit, wie in § 3 PrüfbV beschrieben. Der Abschlussprüfer muss die Risikolage des Instituts analysieren, was beispielsweise durch Medienberichte, Informationen über neue Produkte und Märkte oder Ergebnisse aus anderen Prüfungen unterstützt wird. Diese Analyse hilft, den Fokus der Prüfung auf die Bereiche zu legen, die das höchste Risiko für Geldwäsche und Terrorismusfinanzierung aufweisen.

Durchführung der Prüfung

Die Durchführung der aufsichtlichen Geldwäscheprüfung gliedert sich in verschiedene Phasen: die Würdigung des „Soll-Objekts“, die Angemessenheitsprüfung und die Wirksamkeitsprüfung.

Würdigung des „Soll-Objekts“

Der Abschlussprüfer beurteilt, ob das Institut die aufsichtlichen Anforderungen durch geeignete organisatorische Maßnahmen umgesetzt hat. Dies umfasst die Bewertung der internen Regelungen, Prozesse und Verfahren, die zur Prävention von Geldwäsche und Terrorismusfinanzierung etabliert wurden. Zu den Informationsquellen zählen Risikoanalysen, Tätigkeitsberichte des Geldwäschebeauftragten, Organigramme und Berichte der Internen Revision .

Angemessenheitsprüfung

In dieser Phase prüft der Abschlussprüfer, ob die organisatorischen Vorgaben des Instituts angemessen in Prozesse, Regelungen und Verfahren umgesetzt wurden. Hierbei werden verschiedene Prüfungshandlungen durchgeführt, wie Befragungen von relevanten Mitarbeitern, Einsichtnahme in Dokumentationen und Beobachtungen von Arbeitsabläufen. Ziel ist es, sicherzustellen, dass die internen Sicherungsmaßnahmen den gesetzlichen Anforderungen entsprechen .

Wirksamkeitsprüfung

Die Wirksamkeitsprüfung erfolgt, sofern die aufsichtlichen Vorgaben dies erfordern. Der Abschlussprüfer beurteilt, ob die umgesetzten Prozesse und Verfahren innerhalb des Berichtszeitraums wie vorgesehen eingehalten wurden. Dies beinhaltet beispielsweise die Überprüfung von Kontrollberichten des Geldwäschebeauftragten, Einsichtnahme in die Prüfungsdokumentation der Internen Revision und Nachvollzug von Transaktionen .

Die Prüfung gemäß IDW PS 527 (04.2024) wird in mehreren Schritten durchgeführt:

- Planung: Der Abschlussprüfer plant die Prüfung unter Berücksichtigung der Größe, Komplexität und Risikolage des Instituts.

- Würdigung des „Soll-Objekts“: Der Prüfer bewertet, ob das Institut geeignete organisatorische Maßnahmen implementiert hat.

- Angemessenheitsprüfung: Es wird geprüft, ob diese Maßnahmen angemessen in Prozesse, Regelungen und Verfahren umgesetzt wurden.

- Wirksamkeitsprüfung: Die tatsächliche Wirksamkeit dieser Maßnahmen wird überprüft, indem die Einhaltung der Prozesse und Regelungen im Berichtszeitraum beurteilt wird.

- Dokumentation und Berichterstattung: Der Prüfer dokumentiert alle Prüfungsnachweise und berichtet umfassend über die Ergebnisse, einschließlich aller festgestellten Mängel und deren Behebung.

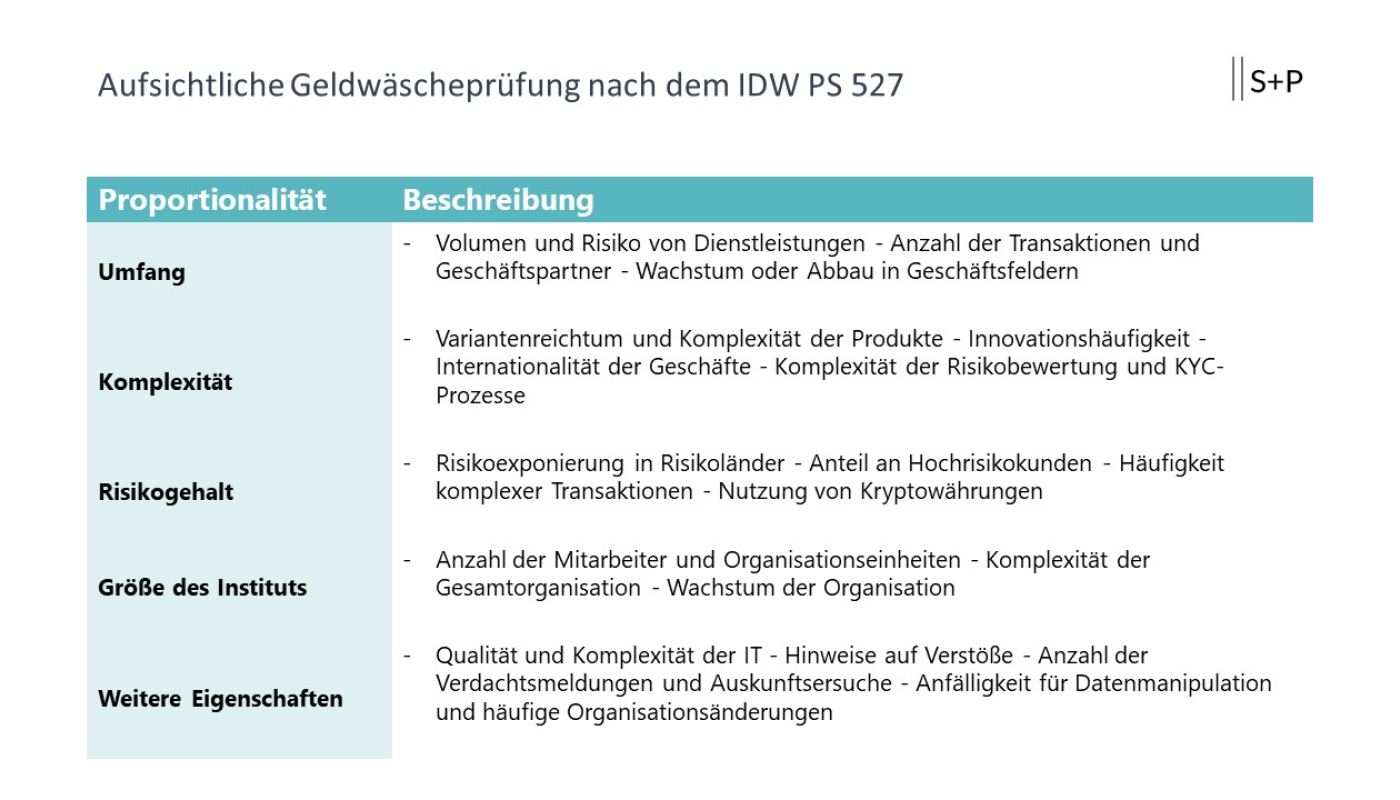

Umsetzung von § 3 PrüfbV – Prinzip der Proportionalität

Proportionalität: Angemessenheit der Umsetzung der organisatorischen Vorkehrungen auf Ebene des Instituts

Betriebenes Geschäft:

Umfang

- Art und Volumen der angebotenen Dienstleistungen (Anteil der (Hoch-)Risikoprodukte am Gesamtgeschäft)

- Abhängigkeit von einem spezifischen Geschäftsmodell (geringe Diversifikation, Nischenanbieter)

- Anzahl der Transaktionen

- Anzahl der Geschäftspartner

- Starkes Wachstum oder Abbau in einzelnen Geschäftsfeldern

- Geldwäschebezogene Auslagerungen

Komplexität

- Variantenreichtum und strukturelle Komplexität der Produkte

- Innovationshäufigkeit

- Missbrauchsanfälligkeit von neuen Produkten und Technologien für Geldwäsche (GW) / Terrorismusfinanzierung (TF) bzw. Grad der Begünstigung der Anonymität von Geschäftsbeziehungen oder von Transaktionen

- Internationalität bzw. Geschäfte in unterschiedlichen Jurisdiktionen

- Einbindung in komplexe Wertschöpfungsketten (z.B. Vermittler, Agenten, Factoring, Verbriefung)

- Durchführung von gruppenweiten Pflichten nach § 9 i.V.m. § 5 Abs. 3 GwG

- Art und Umfang von Verbundaktivitäten

- Abhängigkeit des EDV-Monitorings von der Verfügbarkeit und der Qualität der Informationen Dritter

- Komplexität der Risikobewertung und des Know-Your-Customer (KYC)-Prozesses, Ermessensausübung in Bezug auf die Anwendung der Kundensorgfaltspflichten

Risikogehalt

- Besondere Risikoexponierung in Risikoländer, vgl. Faktoren des geografischen Risikos gemäß den Anlagen 1 und 2 zum GwG; Geschäftsbeziehung oder Transaktion mit Bezug zu Hochrisikostaaten

- „Risikokunden“, Anteil an Kunden mit geringem und normalem Risiko und an Hochrisikokunden (bspw. Transaktionen mit politisch exponierten Personen)

- „Risikobranchen“

- Risikoprodukte (vgl. Faktoren des Produkt-, Dienstleistungs-, Transaktions- oder Vertriebskanalrisikos gemäß den Anlagen 1 und 2 zum GwG)

- Betreiben des E-Geld-Geschäfts und des Geschäfts mit Kryptowerten

- Häufigkeit komplexer oder ungewöhnlicher Transaktionen

- (Grenzüberschreitende) Korrespondenzbeziehungen / Aktivitäten

- Zahl der als wesentlich einzustufenden Risikoarten

- Restrukturierungen

Größe des Instituts

- Die (reine) Größe wirkt häufig indirekt über die anderen Indikatoren, z.B. Komplexität

- Komplexität der (Gesamt-)Organisation/Gruppe i.S. des § 1 Abs. 16 i.V.m. Abs. 25 GwG

- Mitarbeiteranzahl

- Anzahl von Organisationseinheiten

- Anzahl von Kompetenzträgern / Entscheidern

- Wachstum der Gesamtorganisation

Weitere übergeordnete Eigenschaften des Instituts

- Qualität und Komplexität der IT, insb. des EDV-Monitoring-Systems gemäß § 25h Abs. 2 Satz 1 KWG

- Hinweise auf Verstöße, z.B. Beanstandungen aus internen oder externen Prüfungen

- Anzahl abgegebener Verdachtsmeldungen und der hierzu erhaltenen Rückmeldungen seitens der Financial Intelligence Unit (FIU)

- Anzahl erhaltener Auskunftsersuche

- Anzahl abgegebener Strafanzeigen nach § 158 StPO

- Anfälligkeit für Datenmanipulation und Datendiebstahl

- Häufige Organisationsänderungen

- Häufige Ressourcenengpässe

- Hoher Turnover bei Schlüsselpositionen

- Häufiger Wechsel des Geldwäschebeauftragten (GWB) und / oder seines Stellvertreters

- Durchführung von Zuverlässigkeitsprüfungen sowie Schulungen und Unterrichtungen von Mitarbeiter/-innen

Diese Checkliste hilft dabei, die Angemessenheit und Wirksamkeit der Maßnahmen zur Verhinderung von Geldwäsche und Terrorismusfinanzierung systematisch zu prüfen.

Prüfungsnachweise und Dokumentation

Bei der Planung und Durchführung der Prüfungshandlungen muss der Abschlussprüfer die Relevanz und Verlässlichkeit der als Prüfungsnachweise genutzten Informationen bewerten. Dies umfasst auch die Beurteilung von Informationen, die von externen Quellen oder Sachverständigen stammen. Eine sorgfältige Dokumentation der Prüfungsnachweise ist unerlässlich, um die getroffenen Aussagen und Schlussfolgerungen nachvollziehbar zu machen.

Berichterstattung

Die Berichterstattung über die aufsichtliche Geldwäscheprüfung erfolgt gemäß den Vorgaben der PrüfbV. Der Prüfungsbericht muss eine umfassende Darstellung der getroffenen Maßnahmen und ihrer Angemessenheit enthalten. Dabei sind alle wesentlichen Feststellungen, sowohl positive als auch negative, darzustellen. Der Abschlussprüfer hat zudem über die Maßnahmen zur Beseitigung festgestellter Mängel zu berichten und diese so lange zu verfolgen, bis sie vollständig behoben sind.

Kommunikation und besondere Redepflichten

Der Abschlussprüfer hat die Pflicht, bedeutsame Prüfungsfeststellungen mündlich an das Aufsichtsorgan des Instituts zu berichten. Zudem besteht eine besondere Redepflicht gegenüber den Aufsichtsbehörden bei schwerwiegenden Verstößen gegen aufsichtliche Anforderungen oder Behinderungen bei der Durchführung der Prüfung.

Schlussfolgerung:

Der IDW PS 527 (04.2024) stellt eine umfassende Richtlinie für die Prüfung von Vorkehrungen zur Verhinderung von Geldwäsche und Terrorismusfinanzierung dar. Er betont die Bedeutung einer risikoorientierten und sorgfältig geplanten Prüfung, die sicherstellt, dass Institute angemessene und wirksame Maßnahmen zur Prävention implementiert haben. Die detaillierte Berichterstattung und die Einhaltung der besonderen Redepflichten tragen dazu bei, das Vertrauen in das Finanzsystem zu stärken und die Integrität der Institute zu gewährleisten.