Überblick über das Lieferkettensorgfaltspflichtengesetz

Das Lieferkettensorgfaltspflichtengesetz besteht aus mehreren Schlüsselbestandteilen, die zusammen einen umfassenden Rahmen für die Sorgfaltspflichten von Unternehmen in Bezug auf ihre Lieferketten bilden. Eines der zentralen Elemente des Gesetzes ist die Anforderung, dass Unternehmen menschenrechtliche und umweltbezogene Risiken in ihren Lieferketten identifizieren und Maßnahmen zur Prävention und Minderung dieser Risiken ergreifen.

Ein weiterer wichtiger Aspekt des Gesetzes ist die Einführung von Berichtspflichten. Unternehmen müssen regelmäßig über ihre Due-Diligence-Maßnahmen berichten und ihre Berichte öffentlich zugänglich machen. Dies schafft Transparenz und ermöglicht es Stakeholdern und der breiten Öffentlichkeit, die Einhaltung der Sorgfaltspflichten der Unternehmen zu überprüfen.

Zudem sieht das Gesetz Strafen und Bußgelder für Unternehmen vor, die ihre Sorgfaltspflichten nicht erfüllen. Diese können bis zu 2% des durchschnittlichen jährlichen Umsatzes betragen, wenn das Unternehmen in den letzten drei Geschäftsjahren einen Jahresumsatz von mindestens 400 Millionen Euro erzielt hat.

Schlüsselbestandteile des deutschen Lieferkettengesetzes

Zu den Schlüsselbestandteilen des deutschen Lieferkettengesetzes gehören die Risikoanalyse, präventive Maßnahmen, Abhilfemaßnahmen und die Berichterstattung.

- Die Risikoanalyse ist das Herzstück des Gesetzes. Unternehmen sind verpflichtet, menschenrechtliche und umweltbezogene Risiken in ihrer Lieferkette systematisch zu identifizieren.

- Präventive Maßnahmen sind Maßnahmen, die Unternehmen ergreifen müssen, um identifizierte Risiken zu verhindern oder zu mindern. Diese können je nach Risiko variieren, können aber Maßnahmen zur Verbesserung der Arbeitsbedingungen, zur Verhinderung von Kinderarbeit oder zur Reduzierung von Umweltauswirkungen umfassen.

- Wenn Unternehmen feststellen, dass sie Menschenrechtsverletzungen oder Umweltverschmutzung verursacht oder dazu beigetragen haben, müssen sie Abhilfemaßnahmen ergreifen. Diese können Wiedergutmachungsmaßnahmen für die Betroffenen, Maßnahmen zur Behebung der Schäden oder Maßnahmen zur Verhinderung einer Wiederholung der Verletzung umfassen.

- Die Berichterstattung ist ein weiterer wichtiger Bestandteil des Gesetzes. Unternehmen müssen jährlich über ihre Sorgfaltspflichten berichten und die Berichte öffentlich zugänglich machen. Dies schafft Transparenz und ermöglicht es der Öffentlichkeit und den Stakeholdern, die Einhaltung der Sorgfaltspflichten der Unternehmen zu überprüfen.

Wie das deutsche Lieferkettengesetz Finanzinstitute betrifft

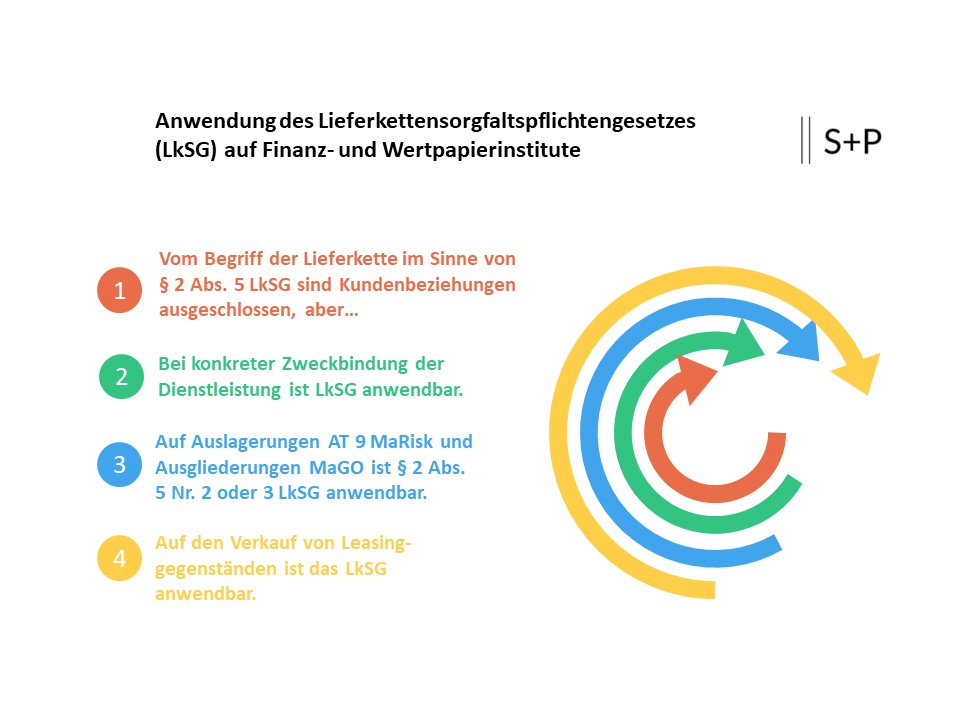

Vom Begriff der Lieferkette im Sinne von § 2 Abs. 5 LkSG sind Kundenbeziehungen ausgeschlossen. Für Finanz- und Wertpapierinstitute bedeutet dies, dass sich ihre Sorgfaltspflichten nicht auf die Geschäftstätigkeit ihrer (Unternehmens-)Kunden erstrecken, für die sie Bankgeschäfte oder Wertpapierdienstleistungen erbringen.

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle hat in einer Handreichung für Kredit- und Versicherungswirtschaft folgende Auslegungen für die Nichtanwendung des LkSG gegeben:

- Hierzu sind insbesondere das Einlagengeschäft und das Kreditgeschäft zu zählen, aber auch das Wertpapieremmissionsgeschäft von Inhaberschuldverschreibungen.

- Zu den Beschaffungsvorgängen, auf welche sich die Sorgfaltspflichten nach dem LkSG erstrecken, zählen regelmäßig nicht die Refinanzierungsgeschäfte der Institute, da diese üblicherweise nicht einem einzelnen Finanzierungsgeschäft zugeordnet werden können.

- Das Gleiche gilt für den Forderungsverkauf – einschließlich in tranchierter Form am Kapitalmarkt (Verbriefung) – durch ein Institut im Rahmen eines Refinanzierungsgeschäfts.

- Des Weiteren zählt die Aufnahme von Krediten auf dem Interbankenmarkt einschließlich Zentralbanken wegen fehlender konkreter Zweckbindung regelmäßig nicht zu den für die Sorgfaltspflichten einschlägigen Beschaffungsvorgängen. Refinanzierungsgeschäfte über Förderkredite eines im Eigentum des Bundes befindlichen Förderinstituts oder eines Landesförderinstituts fallen ebenfalls nicht in den Anwendungsbereich des LkSG.

- Die Leistung von Geld oder geldgleichen Zahlungsmitteln (Geldversorgung) ist keine Erbringung von Dienstleistungen im Sinne von § 2 Abs. 7 LkSG oder Zulieferung im Sinne von § 2 Abs. 8 LkSG. Schwerpunkt des Vertrages ist üblicherweise die für die Zahlung erhaltene Gegenleistung, beim Darlehensvertrag die zeitlich begrenzte Überlassung von Geld an den/die Vertragspartner/Kunden.

- Bei Swap-Vereinbarungen und anderweitigen derivativen Geschäften im Zusammenhang mit (Re-) Finanzierungsgeschäften oder auf eigenständiger Grundlage handelt es sich nicht um Produkte oder Dienstleistungen mit Relevanz für die Sorgfaltspflichten nach dem LkSG, da solche Kontrakte im Allgemeinen keine für das LkSG typische Zulieferer-Hersteller-Beziehung begründen, sondern vielmehr ein gegenseitiges Finanzgeschäft darstellen.

- Für Termingeschäfte mit Bezug auf Waren etc. gilt dies nur, sofern sie durch Barausgleich zu erfüllen sind.

- Dies gilt auch für die typischen Dienstleistungen u. a. von zentralen Gegenparteien, Zentralverwahrern, Transaktionsregistern oder Data Reporting Service Providern.

Verantwortung von Anfang bis Ende: LkSG in der Finanzbranche.

Die Anwendung des Lieferkettensorgfaltspflichtengesetzes (LkSG) auf die Kredit- und Versicherungsbranche wirft eine Reihe von Fragen auf. Einerseits könnte argumentiert werden, dass diese Branchen nicht direkt in die Produktion von Waren oder die Erbringung von Dienstleistungen involviert sind und daher nicht unter die Bestimmungen des Gesetzes fallen sollten. Andererseits könnten sie als Teil der Lieferkette von Unternehmen betrachtet werden, die direkt von den Bestimmungen des Gesetzes betroffen sind.

In der Handreichung der BAFA für die Kredit- und Versicherungswirtschaft werden folgende Anwendungsfälle des LkSG für die Finanzbranche festgelegt:

- Besteht im Einzelfall eine konkret nachvollziehbare Zweckbindung zwischen dem Refinanzierungsgeschäft und der erbrachten Bankdienstleistung, dann ist das jeweilige Refinanzierungsgeschäft als Teil der Lieferkette im Sinne von § 2 Abs. 5 LkSG einzustufen. Das gilt sowohl in Bezug auf die Aufnahme von Eigenmitteln, etwa im Wege der Ausgabe neuer Aktien, als auch für die Beschaffung von Fremdmitteln, z. B. im Wege der Finanzierung durch die Begebung von Schuldverschreibungen.

- Für Termingeschäfte mit Bezug auf Waren etc. gilt das LkSG nur dann, sofern sie nicht durch Barausgleich zu erfüllen sind.

- Der Verkäufer eines Leasinggegenstandes ist (unmittelbarer) Zulieferer gegenüber der Leasinggesellschaft bzw. dem Institut und Bestandteil ihrer bzw. seiner Lieferkette, soweit es sich dabei um eine andere Person handelt.

- Ausgliederungen von Versicherungsunternehmen sowie Auslagerungen von Finanz- und Wertpapierinstituten stellen einen Fall nach § 2 Abs. 5 Nr. 2 oder 3 LkSG dar (Dienstleister = unmittelbarer oder – im Fall der Subdelegation – mittelbarer Zulieferer des ausgliedernden Versicherungsunternehmens), mit der Folge, dass das Versicherungs- und Finanzunternehmen den Dienstleister als seinen Zulieferer in seine Sorgfaltspflichten mit einzubeziehen hat, sofern die Tätigkeit des Dienstleisters für die Erbringung der Finanzdienstleistung notwendig im Sinne des § 2 Abs. 7 oder 8 LkSG ist.

- Rückversicherungsverträge, die ein Versicherungsunternehmen zum Transfer eigener Risiken nutzt, fallen dann unter das LkSG, wenn die Rückversicherung für die Erbringung der Dienstleistung erforderlich ist (§ 2 Abs. 5 LkSG), d. h. wenn ein Versicherungsunternehmen die konkrete Versicherungsdienstleistung ohne die Rückversicherung nicht anbieten würde.

Fallstudien von Finanzinstituten im Umgang mit dem Lieferkettengesetz

Es gibt bereits einige interessante Beispiele dafür, wie Finanzinstitute auf das deutsche Lieferkettengesetz reagiert haben. Einige Institute haben proaktiv Maßnahmen ergriffen, um ihre Compliance-Strategien anzupassen und sich auf die neuen Anforderungen vorzubereiten.

Ein Beispiel ist die Deutsche Bank, die eine umfassende Risikoanalyse durchgeführt und ein neues System zur Überwachung der Einhaltung der Sorgfaltspflichten ihrer Kunden implementiert hat. Darüber hinaus hat die Bank eine Reihe von präventiven Maßnahmen ergriffen, um die menschenrechtlichen und umweltbezogenen Risiken in ihren Geschäftsbeziehungen zu mindern.

Ein anderes Beispiel ist die Allianz, die ebenfalls proaktiv auf die neuen Anforderungen reagiert hat. Sie hat ihre Risikoanalyse- und Due-Diligence-Prozesse überarbeitet und ein neues Berichtssystem implementiert. Darüber hinaus hat die Allianz eine Reihe von Schulungen und Workshops für ihre Mitarbeiter durchgeführt, um das Bewusstsein für die neuen Anforderungen zu schärfen und sicherzustellen, dass sie effektiv umgesetzt werden.